0 – Scoperta, caratteristiche ed utilizzo

0 – Scoperta, caratteristiche ed utilizzo

La grafite è un minerale costituito da carbonio: si tratta di una sua forma allotropica costituita da numerosi fogli di grafene impilati su se stessi che rendono il materiare composito più stabile rispetto al carbonio presente in natura in condizioni standard; tale materiale presente in natura come frutto di movimenti magmatici e stress termici si può ottenere artificialmente attraverso un processo chiamato grafitazione, ovvero, processando metaforicamente il carbone naturale, ottenendo così il più efficiente e performante conduttore di elettricità attualmente “concepito” e presente sulla Terra.

Inoltre, la refrattarietà della grafita, attestata empiricamente attorno ai 3600°C., apre i già innumerevoli utilizzi ad altri campi di applicazione che, da un punto di vista sostanziale, sono annoverabili in rivestimenti per oggetti sottoposti a stress termici e che devono resistere ad essi; il tutto porta il minerale ad essere oggetto di attenzioni governative civili, militari e di imprese private di varia natura, facendo sì che se ne utilizzino circa 300 mila tonnellate/anno. Per fornire un termine di paragone, solo in Italia, nel 2024, si sono prodotte circa 270,5 mila tonnellate di ceramica, materiale che per refrattarietà segue la grafite e ne condivide gli utilizzi.

Essa, tuttavia è conosciuta dall'umanità da tempi molto più antichi della ceramica, in quanto – la grafite – è presente in natura e la quota di estrazione è di circa 60 metri di profondità, quindi molto più in superfice dei diamanti, che – sempre in termini di paragone – si trasformano in grafite, nel momento in cui vengono sottoposti ad una fonte di calore di circa 1600°C: si può quindi assurgere che, la grafite presente in natura è la risultante di processi di fusione termica avvenuti sul pianeta durante i primi millenni di vita, i quali hanno portato i diamanti grezzi alla trasformazione nelle attuali....mine per matite; e non solo. Si può dire che la grafite è il diamante della cultura in quanto suo primo strumento atto alla divulgazione.

Per completezza, la parola "grafite" deriva dal greco γράφω (grafo) che significa "io scrivo”.

La grafite viene utilizzata per produrre matite, lubrificanti, coloranti, batterie per macchine elettriche, ambiti militari che spaziano dalla copertura di missili balistici alla circuiteria elettronica (anche civile) poiché fogli bidimensionali di grafite chiamati grafene sono stati utilizzati per realizzare i più piccoli transistor prodotti al mondo, nonché le già citate batterie per i mezzi e strumenti, come moderatore di neutroni nei reattori nucleari RBMK, nei quali la si poteva trovare sotto forma di mattoni nei canali del nòcciolo e nella punta delle barre di controllo (composte per lo più da boro, adatto ad assorbire i neutroni emessi dalle barre di combustibile, che è generalmente Uranio-235).

Per quanto riguarda le strutture aeronautiche ottimizzate con materiali a base di grafene, è in atto un progetto finanziato dall’UE denominato GRAPHICING, coordinato dal Centre for Electrochemistry and Surface Technology – CEST GmbH in Austria, ha compiuto progressi significativi nel tentativo di ridurre il peso del velivolo. La loro innovazione: materiali leggeri funzionali avanzati basati su materiali al grafene.

Esso ha raggiunto una multifunzionalità avanzata grazie a materiali al grafene: sbrinamento, protezione dai fulmini e altro ancora attraverso una produzione eco-compatibile. Data l'aspetto aeronautico dei fogli di grafite – sono estremamente lisci sin dallo stato grezzo – essi vengono utilizzati dai produttori di velivoli poiché, la maggiore penetrazione nell'aria (data la superfice non porosa della grafite) permette la riduzione del consumo di carburante e delle emissioni di CO2 degli aeromobili, fondamentale per aumentare l’efficienza, rispettare la normativa sul clima dell’Unione e conseguire la neutralità in termini di emissioni di carbonio entro il 2050.

Il coordinatore del progetto Graphising, Jürgen Schodl sottolinea che risultati più importanti di questo progetto sono, in primo luogo, che con i materiali a base di grafene è possibile ottenere le già citate quattro funzionalità mirate: sbrinamento, protezione dai fulmini, barriera all’assorbimento dell’acqua e inibizione delle fiamme. Inoltre, tali risultati sono stati ottenuti, utilizzando un processo di produzione elettrochimica economico ed ecologico e una successiva modifica chimica; inoltre, questi risultati sono stati raggiunti migliorando le tecnologie più avanzate che comprendono parti multiple e non polimeri accanto ai polimeri contenenti grafite. Entrambi possono comportare una diminuzione delle proprietà meccaniche necessarie, ad esempio, per prevenire la formazione di ghiaccio in volo. GRAPHICING ha superato le attuali limitazioni incorporando materiali a base di grafene in una struttura composita funzionale. La matrice polimerica integrata risultante è più leggera e più efficiente rispetto allo stato dell’arte. I ricercatori coinvolti nel progetto hanno dimostrato le quattro funzionalità mirate utilizzando prototipi in scala ridotta. Le prossime tappe del futuro basato sul grafene comprendono prototipi su scala più grande e l’applicazione nelle tecnologie di produzione dei compositi. I ricercatori stanno anche migliorando i materiali a base di grafene e il processo di produzione. Grazie al loro peso ridotto e alla produzione ecocompatibile, le strutture a base di grafene sono essenziali per un trasporto aeronautico sostenibile.

Oltre tutto ciò, alcuni ricercatori, ritengono che in un prossimo futuro potrebbero sostituire il silicio, come base per lo sviluppo di transistor.

La prima idea per utilizzare il grafene è stata, naturalmente, quella di sfruttare l’enorme mobilità delle sue cariche per realizzare transistor e microchip più veloci di quelli di silicio, oggi alla base di tutti i computer e telefoni cellulari. In effetti, i ricercatori sono riusciti a produrre singoli transistor o anche semplici circuiti capaci di funzionare a frequenze elevatissime, di centinaia di gigahertz. Il grafene, dunque, è destinato a soppiantare il silicio perché più veloce e performante? Sfortunatamente, no. Per due motivi, uno scientifico, l’altro economico. Il primo motivo è che il grafene conduce molto, troppo bene, cariche elettriche sia positive che negative. È quindi molto difficile “spegnere” un transistor a base di grafene. Mentre un transistor al silicio può essere acceso e spento, assumendo i valori “0” e “1” che sono alla base dell’elettronica digitale, un transistor al grafene al massimo può passare da “molto acceso” a “poco acceso”.

Questo è un limite che gli scienziati stanno cercando di risolvere in vari modi, anche abbastanza fantasiosi, ad esempio tagliando piccole strisce di grafene per limitare in qualche modo il trasporto di elettroni.

Il secondo motivo è economico. Anche se, in futuro, si riuscirà a creare transistor al grafene efficienti ma controllabili, è difficile che il grafene soppianti il silicio. La tecnologia del silicio è vecchia di sessant’anni, estremamente ottimizzata e robusta, e l’industria microelettronica richiede impianti davvero costosi: una singola fabbrica del colosso Intel può arrivare a costare quanto il bilancio di un piccolo Stato. Difficilmente le industrie microelettroniche smantelleranno i loro impianti esistenti basati sul silicio per avventurarsi in una nuova tecnologia, per quanto vantaggiosa. Il grafene, quindi, non sostituirà il silicio. È più probabile, invece, che sia utilizzato in applicazioni impossibili per il silicio, ad esempio per dispositivi elettronici su plastica, flessibili e resistenti. Cellulari, computer e televisori “arrotolabili” sono il Santo Graal del settore microelettronico. Colossi come Samsung, Nokia o LG stanno investendo moltissimo per sviluppare questi prodotti e hanno già presentato al pubblico vari prototipi flessibili. I materiali attualmente usati per l’elettronica, in primis il silicio, sono di solito cristallini e fragili, quindi non adatti per questo tipo di applicazioni. Il grafene, invece, può essere piegato e allungato senza perdere le sue proprietà elettriche ed è un candidato ideale per la prossima rivoluzione dell’elettronica.

1 - valore geopolitico

Se il grafene non sostituirà il silicio in ambito industriale ed elettronico di massa, cosa potrebbe accadere per l'impiego militare, non in quanto sostituzione di materiali in uso ma come addizionale della tecnologia costruttiva esistente avendo come obiettivo una migliore performance operativa che si traduce in una maggiore efficacia e, di conseguenza, in una riduzione di costi in termini di quantitativo di armamenti da realizzare per sostenere uno sforzo bellico; tradotto in parole più masticabili, rivestire un missile di grafite vuol dire migliorare la sua penetrazione nell'aria, ovvero arrivare a velocità di crociera più elevate e minore intercettabilità da parte del nemico dalla quale ne risulta una minore capacità difensiva; ergo, gli attacchi avranno maggiore successo e quindi sarà necessario costruire meno armi per arrivare agli obiettivi di guerra.

La caccia alle terre rare diventa, quindi, una nuova forma di colonialismo, atta al reperimento di un sempre maggiore quantitativo di rarità provenienti nel sottosuolo, nello sforzo nazionale in termini di ricerca e sviluppo e nello spionaggio internazionale atto ad acquisire informazioni in merito poiché, sapere quante tonnellate di terre rare estrae un ipotetico nemico da una stima del suo futuro arsenale.

Le terre rare sono 17 elementi chimici della tavola periodica classificati come metalli, ovvero Lantanio, Cerio, Praseodimio, Neodimio, Samario, Europio, Gadolinio, Terbio, Disprosio, Olmio, Erbio, Tulio, Itterbio, Lutezio, Ittrio, Promezio e Scandio; la loro importanza strategica deriva, come anticipato ma non solo, dal loro massiccio utilizzo nell’industria dell’elettronica di consumo, che comprende smartphone, tablet, computer, ma anche televisori ed elettrodomestici, nel settore medico, dove vengono impiegate nei trattamenti di alcuni tipi di cancro e nella ricerca scientifica, e nell’industria della difesa, dove vengono usate per la costruzione di sistemi radar, sonar, laser e di guida. La loro importanza è connessa non solo alle intrinseche proprietà fisiche e chimiche, ma anche alla capacità di alterare quelle di altri minerali e di aumentare lo spettro delle loro applicazioni tecnologiche.

Nel contesto delle trasformazioni economiche contemporanee, orientate e guidate dallo sviluppo dell’high tech e dal tentativo di ottenere il primato globale nell’innovazione tecnologica, la domanda delle terre rare e dei metalli (ferrosi e non ferrosi) utilizzati nell’industria di riferimento è cresciuta esponenzialmente negli ultimi anni, rendendoli preziosi e di interesse geostrategico: la Banca Mondiale prevede un ulteriore aumento della domanda di terre rare, trainata soprattutto dalla transizione energetica verso fonti rinnovabili e pulite; infatti, ad esempio, lo sviluppo delle nuove automobili ibride e delle tecnologie per la produzione e sfruttamento dell’energia solare ed eolica non può prescindere dall’uso di questi metalli.

Al contrario del loro nome, le terre rare sono piuttosto abbondanti, presenti in maggiori quantità di altri minerali ferrosi e non ferrosi come, per esempio, rame o nichel. Tuttavia, a renderle effettivamente “rare” è sia la loro distribuzione geografica che il processo di estrazione ad alto impatto ambientale. Infatti, allo stato naturale i 17 elementi chimici si trovano mescolati con altri minerali in diverse quantità, e devono quindi essere separati; tuttavia, per poter separare i metalli sono richiesti acidi e solventi organici che risultano essere dannosi per il contesto ecologico, sia per le emissioni di CO2 che vengono prodotte durante l’estrazione, ma anche per le scorie radioattive e chimiche che vengono rilasciate nell’ambiente. Inoltre, vengono impiegati metodi di estrazione differenti in base al tipo di concentrazione dei minerali, con conseguente applicazione di tecnologie e know-how specifici al tipo di metallo che si vuole estrarre. Il processo di lavorazione, che comprende la raffinazione e la purificazione dei metalli, avviene in più fasi di miscela e filtraggio che richiede tempi lunghi e strutture adeguate, le quali sono presenti per la maggior parte in Cina.

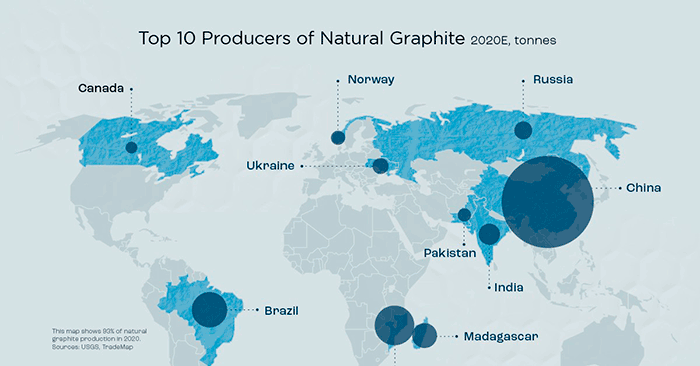

Come si evince agilmente dalla cartina sopra riportata, la maggior parte dei giacimenti di terre rare si trovano in Cina, che possiede circa un terzo delle riserve mondiali, seguita da Vietnam e Brasile, Russia, India, Australia, Groenlandia e Stati Uniti. Al momento, la Cina è l’indiscusso leader del settore, del quale controlla circa il 90% della produzione totale mondiale, sfiorando livelli monopolistici. Il primato cinese è dovuto a più fattori, come la presenza sul suo territorio dei metalli, le leggi meno stringenti sulla salvaguardia dell’ambiente ed il diffuso know-how di lavorazione.

La Cina ha iniziato a farsi spazio nel mercato globale delle terre rare a partire dagli anni ’80, quando il Governo ha cominciato ad investire a favore dello sviluppo di tecnologie atte alla ricerca ed estrazione dei minerali dalle miniere. Avvantaggiata da un costo contenuto della manodopera e leggi flebili sulla tutela dell’ambiente, Pechino è stata presto in grado di soddisfare la domanda mondiale di terre rare ad un prezzo ridotto, guadagnandosi la supremazia della produzione globale dal 2010. Lo sviluppo cinese di un’efficiente industria di raffinazione ha trasformato Pechino nel principale hub globale nel trattamento dei metalli, anche di quelli estratti in altre parti del mondo da società non cinesi, ed ha contestualmente scoraggiato altri Stati nell’investire nel settore, tanto che in molti hanno optato per l’importazione dei metalli piuttosto che la loro diretta produzione.

Tuttavia, il monopolio permette a Pechino di usare il commercio delle terre rare anche come arma geopolitica. Nel 2010, per esempio, la Cina ha bloccato gli export di mirali trattati verso il Giappone come forma di ritorsione verso Tokyo, dopo che questo aveva arrestato il capitano di una nave cinese che navigava nelle acque adiacenti le isole Senkaku nel Mar Cinese Orientale, ufficialmente parte del Giappone ma rivendicate dalla Cina La mossa mirava a mettere in crisi le industrie di Tokyo, in particolare quelle del settore elettronico altamente sviluppate ma fortemente dipendenti dall’import di terre rare. Il Giappone ha effettivamente risentito dei tagli nel breve periodo, ma ha reagito diversificando le sue fonti di rifornimento, allontanandosi di fatto dall’orbita della dipendenza cinese, passata dal 91 al 58% negli anni successivi alla crisi.

Le terre rare sono di fondamentale importanza per lo sviluppo economico e tecnologico statunitense, nonché di interesse strategico per l’industria della difesa: di fatto, la difesa americana dipende pesantemente da questi metalli, impiegati ad esempio nei laser, nei droni, nel sistema di guida missilistica, nelle attrezzature di comunicazione e nelle componenti dei motori a reazione e dei missili, per citarne alcuni. Per questo motivo, il Dipartimento di Difesa e quello dell’Energia hanno iniziato a finanziare programmi di riciclo e di estrazione domestica sperando di rafforzare la capacità nazionale di lavorazione delle terre rare, in modo tale da poter svolgere il processo di raffinazione in casa e sganciarsi al tempo stesso dalla dipendenza cinese. Nei mesi scorsi, per esempio, il Pentagono ha annunciato un finanziamento a favore della compagnia privata MP Materials che controlla la miniera californiana Mountain Pass, l’unica fonte attiva di terre rare in America, per permetterle di intensificare l’estrazione dei metalli. Inoltre, lo scorso anno è stato stretto un memorandum d’intesa tra la Lynas Corporation, compagnia australiana di lavorazione di terre rare con una raffineria in Malesia, e la società texana Blue Line Corporation, al fine di avviare la costruzione di un impianto di trattamento delle terre rare in Texas.

La quasi totale dipendenza cinese rende esposti gli Stati importatori alla variazione di prezzo delle terre rare. Un esempio si è avuto nel 2010, quando il Governo cinese ha iniziato a diminuire gli incentivi statali alle imprese esportatrici fino a ridurli quasi del 40%. Di conseguenza, l’esportazione si è progressivamente ridotta, facendo impennare vertiginosamente i prezzi globali delle terre rare, che sono passati da 9,46 dollari a tonnellata nel 2009 a 66,96 dollari a tonnellata nel 2011, mettendo in crisi le industrie tecnologiche americane, giapponesi ed europee. Le esportazioni sono state disincentivate per favorire la crescita della produzione interna di prodotti di alta tecnologia, un settore su cui Pechino investe massicciamente. Lo scopo cinese sarebbe quello di raggiungere l’autosufficienza e la supremazia tecnologica, obiettivo ribadito dal programma Made in China 2025 annunciato nel 2015 e ottenibile anche grazie lo sfruttamento delle terre rare presenti sul territorio nazionale. Di fatto, la domanda interna per questi metalli, spronata dalla produzione elettronica di consumo, è cresciuta sensibilmente.

La possibilità che Pechino possa ulteriormente diminuire l’export di terre rare per favorirne un uso domestico, potrebbe aprire la strada a fornitori alternativi di materie prime. È proprio su questo solco che la Russia parrebbe volersi inserire. Pur essendo il quarto Paese per riserve di terre rare, Mosca produce solo l’1,3% dell’output mondiale. Tuttavia, ad agosto è stato annunciato un piano di investimenti pari a 1,5 miliardi di dollari che permetterebbe al Cremlino di incrementare la produzione fino al 10%, target che vorrebbe raggiungere entro il 2030 e che gli consentirebbe di divenire il secondo produttore mondiale di terre rare.

Parimenti occorre visionare con attenzione anche le azioni dell’Australia, che nel corso degli ultimi tre anni è riuscita a raddoppiare la produzione grazie anche alla Lynas Corporation, la quale estrae i metalli dal sito minerario australiano di Mount Weld per poi raffinarli nel suo impianto di trattamento in Malesia.

Tuttavia, il solo sfruttamento delle terre rare presenti in patria potrebbe non essere sufficiente a raggiungere gli ambiziosi obiettivi cinesi e potrebbe spingere la Cina ad investire anche in impianti strategici esteri, come quelli africani dove già è in larga parte presente. Negli anni, Pechino ha stretto numerosi accordi con in Paesi africani per assicurarsi un flusso stabile di terre rare e minerali per l’industria high-tech. Ad esempio, è presente in Mozambico, Madagascar in Guinea, nella Repubblica Democratica del Congo e in Malawi dove estrae minerali che poi vengono processati nelle strutture domestiche.

La corsa all’approvvigionamento minerario africano e il rafforzamento nel mercato globale delle terre rare non riguarda soltanto Pechino, bensì coinvolge anche Mosca e gli Stati Uniti e potrebbe segnare, nel prossimo futuro, il trend di nuove faglie di rivalità geopolitica internazionale in Africa.

Infatti, Mosca ha aumentato il grado della propria presenza in Africa proprio nel settore minerario. Ad esempio, imprese russe sono presenti in Madagascar, in Zimbabwe, dove è presente un’enorme riserva di platino e dove si stima vi sia anche un grande giacimento di Cerio e Lantanio.

Al tempo stesso, anche gli Stati Uniti hanno iniziato a guardare al continente africano per assicurarsi un approvvigionamento duraturo delle terre rare. Per questo motivo, gli Stati Uniti hanno avviato una serie di negoziazioni, in particolare con Burundi e Malawi, per potersi assicurare i diritti di estrazione e farsi spazio in questo mercato.

Altri Stati ed organizzazioni hanno iniziato a muoversi in Africa per potersi assicurare una linea diretta di fornitura delle materie strategiche. La stessa Unione Europea, che importa il 98% del suo fabbisogno di terre rare dalla Cina, ad inizio settembre ha reso pubblico il Piano di Azione per aumentare l’autonomia strategica e diminuire la sua dipendenza da Pechino. Oltre a incoraggiare progetti di riciclo, la Commissione Europea si è detta favorevole ad aumentare partenariati strategici con i Paesi africani così da assicurare all’Unione una diversificazione dell’approvvigionamento dei minerali strategici.

L’importanza incrementale delle terre rare e dei minerali per l’industria tecnologica nel prossimo futuro potrebbe determinare in maniera decisiva alcune tendenze politiche, economiche e securitarie internazionali nel prossimo futuro. Infatti, il posizionamento all’interno del mercato globale dei minerali per lo sviluppo dell’high tech appare fondamentale sia per la promozione ed il sostegno dell’industria ad alta tecnologia nazionale sia per condizionare le capacità tecnologiche degli altri Stati competitor.

Oggi, la Cina appare disporre ancora di una posizione privilegiata e dominante, garantita dalla ricchezza dei giacimenti nazionali, dall’efficienza dell’industria di raffinazione delle terre rare e dalla presenza in Africa. Nel breve e medio periodo è difficile immaginare una significativa perdita del primato cinese in questo comparto dell’economia. Per Pechino le terre rare sono una questione di sicurezza nazionale e la base rinunciabile per i progetti di trasformazione economica del futuro.

Anche la Russia, nonostante non disponga della potenza di fuoco cinese nel settore dell’alta tecnologia, vuole sfruttare il proprio expertise nell’industria mineraria per affiancare Pechino quale attore preminenti nel mercato delle terre rare. Mosca, esattamente come Pechino, intende sviluppare una strategia a doppio binario basata sulla promozione e sullo sviluppo tanto delle ricchezze nazionali quanto di quelle africane.

Se Russia e Cina riuscissero, complessivamente, ad assorbire e controllare la maggior parte delle risorse strategiche per lo sviluppo tecnologico, gli altri Paesi potrebbero trovarsi nella svantaggiosa situazione di subire la vulnerabilità da dipendenza esterna, come già avviene, per esempio, nel campo dell’energia tra Stati produttori e Stati importatori. In questo contesto, non è assolutamente da escludere che Russia e Cina possano decidere di “militarizzare” le terre rare ed usarle come strumento di pressione politica e deterrenza economica, come avvenuto nel caso, per esempio del gas in Europa o delle terre rare in Giappone.

E’ proprio la necessità di evitare questo scenario che ha spinto Stati Uniti ed Unione Europea ad avviare una riflessione critica sulla diversificazione delle forniture di terre rare, aumentando l’attenzione verso le opportunità e le risorse africane. Tuttavia, Mosca e Pechino sono presenti nel continente africano già da tempo e, verosimilmente, non vorranno dilapidare il vantaggio acquisito.

2 – valore umano

Un ultimo aspetto ma non per ordine d'importanza, converge l'attenzione sull'industria dell'estrazione, ovvero, l'analisi delle strutture aziendali e delle condizioni di lavoro, nonché di alcuni aspetti meno formali ma che condizionano i rapporti tra settore pubblico e privato; per ragioni di sintesi ed in un'ottica di sviluppo futuro degli stessi, il campione di analisi sul quale attenzionare una riflessione è la miniera srilankese di Vogala: essa è per l'80% proprietà di un'azienda tedesca e per il 20% dello Stato dello Sri Lanka.

In osservanza della prospettiva di crescita dell'intero comparto minerario, basata sui rilievi geologici effettuati, è doveroso fermarsi all'accenno e non ad un'analisi capillare, poiché tra poco tempo essa potrebbe essere smentita.

In tempi passati, ovvero in un periodo storico in cui le associazioni sindacali erano labili, poco strutturate e di poco appeal in quanto strumento di rappresentanza di tutti i lavorati, il dialogo tra azienda proprietaria e Stato si dipanava in politiche di formazione scolastica volte ad incentivare l'ingresso nell'industria estrattiva una volta terminati gli studi: il risultato fu una vera e propria corsa alla miniera da parte di un esercito di giovani manifattori, pronti ad alimentare un'industria che poco pensava alle loro condizioni di lavoro, alla retribuzione ed alla tutela in fatto di sanità, con la compiacenza di uno Stato più occupato a pensare ai numeri dell'occupazione che ad una reale crescita nazionale di più ampio spettro.

Dobbiamo alla forte tenacia degli allora primi sindacalisti la breccia nella corruttela che stabilì un dialogo tra tutti gli enti coinvolti volto a cambiare le cose: l'attuale responsabile del sindacato degli studenti e degli insegnanti è Josiph Stalin. Un nome eloquente ed altrettanto concreto nell'imporsi democraticamente come polo attrattore e punto di riferimento per le future generazioni e per chi ha la responsabilità di formarle; dalla sua testimonianza concreta e recuperabile su diversi canali web, l'attuale situazione formativa delle future generazioni srilankesi è cambiata in meglio in maniera significativa dando ai giovani sempre più strumenti atti a porre le loro scelte sempre più ponderate e consapevoli. La formazione, la cultura ed il più ampio degli spettri conoscitivi rendono libera la mente da ogni costrizione persuasiva di sorta, prepara le future generazioni alle sfide che la vita gli porrà dinanzi, slancia l'intuito nella vision di nuovi orizzonti cognitivi, nozionistici ed infonde coraggio nel presentarsi alle altre civiltà e culture del Pianeta dando vita e linfa a quell'unica forma di governo, formale e informale, che disciplina la coesistenza tra esseri viventi secondo princìpi di pace e serenità: la Democrazia.

Report

Miei commenti