0 - tecnofeudalesimo ed algocrazia: schiavitù digitale o libertà sociale?

0 - tecnofeudalesimo ed algocrazia: schiavitù digitale o libertà sociale?

1969, l'umanità è in festa ed il mondo connesso: nasce ARPANET, la prima connessione tra t2 computer attraverso il protocollo TCP/IP; due computer collegati attraverso un cavo “dialogano tra di loro” scambiandosi contenuti ipertestuali. È la tripla W ad delineare ed identificare la portata dell'invenzione World Wide Web.

È ormai passato oltre mezzo secolo e le nuove generazioni, connesse twentyfourseven hanno il mondo in tasca – a portata di touchscreen – e nulla sanno di quel rumore che faceva il vecchio model 56K quando avviavi la connessione: lo switch connettivo, da intenzione dichiarata attraverso un click e relativo “tentativo di connessione al server in corso” allo stato di fatto per ogni cosa che l'essere umano desidera è un passaggio che decreta la piena libertà ad un costo fisso mensile in bolletta o una forma di schiavitù? È il raggiungimento del capitalismo perfetto o la sua definitiva distruzione?

La nuova forma e le vesti del neo-capitalismo o neo-ottimismo è in realtà un ritorno a forme pre-moderne di capitalismo o stratificazione economico/sociale oppure ancora un sistema oligarchico mascherato da democrazia; il tecnofeudalesimo è, dal punto di vista etimologico, una parola composta che esprime in maniera trasparente il legame storico tra il progresso tecnologico ed il vecchio schema o rango sociale nel quale i singoli individui vivono, traggono sostentamento e svolgono attività secondo un proprio utile, interesse od ambizione e la ragione sociale intrinseca di ogni attività umana, essendo, l'essere umano, un animale sociale. È il modello medioevale del feudalesimo a tornare dirompente nella scena quotidiana riproponendosi in chiave moderna ma mantenendo lo scheletro concettuale dell'epoca dei cavalieri: vassalli, valvassori e valvassini snodano i loro rapporti interpersonali oggi come allora secondo un principio utilitaristico e di sopravvivenza, il primo per il Signore del feudo – o proprietario terriero – ed il secondo per chi coltiva e cura il terreno di proprietà del primo soggetto citato: il prodotto della terra viene spartito secondo proporzioni decise dal feudatario alle quali valvassori e valvassini si devono adeguare non per loro scelta ma per necessità di sopravvivenza. In altri termini: se il raccolto è 10, X vanno al Signore ed Y all'agricoltore: quanto è X e quanto è Y lo decide il Signore in autonomia e l'agricoltore si deve accontentare di sopravvivere con Y deciso da qualcun altro.

Infine, la metafora dell'alto medioevo necessita dell'identificazione dei soggetti coinvolti nel groviglio di consuetudini economiche, sociali e giuridiche: una persona comune identificava l'agricoltore di un terreno che non era di sua proprietà; essa era di un Signore feudale, nobile per sangue, concessione regia o spada: lui sedeva al caldo nel castello e l'agricoltore zappava la terra; egli lasciava sopravvivere e coltivare il terreno l'allora proletario in cambio di una percentuale sul raccolto, tasse e giornate lavorative. Era un contratto implicito che a fronte di una presunta protezione da parte del Signore, i servi della gleba cedevano la loro libertà. Tutto ciò, portato nell'era digitale fa del Signore feudale il proprietario di un cloud, di chi produce contenuti web o lo sfrutta per vendere un certo servizio, il valvassore digitale o valvassino (a seconda di quanto spazio digitale utilizza) e degli utenti gli agricoltori che zappano la terra, alimentando il “business digitale”.

Le differenze tra l'alto medioevo e l'era moderna profumano di libera scelta o adesione ai servizi web sia in chiave di business che di consumo: ognuno di noi sceglie liberamente di usufruire della rete per soddisfare i propri bisogni; ognuno è sempre libero di scegliere di non utilizzare il web nella propria vita ma se questo bene è arrivato al punto di essere strategico sia nel quotidiano che nei grandi progetti, non utilizzarlo vuol dire estromettersi dalla vita, dall'economia e dalla socialità intrinseca che la rete determina più o meno direttamente; ergo, è la funzione sociale che ha acquisito il mondo digitale a determinare i limiti del potere del Signore feudale 2.0; inoltre, aderendo alla rete, ogni individuo decide, secondo il libero arbitrio, di osservare le regole dello spazio (il feudo) nel quale decide di muoversi: riemerge il tema della ragione sociale in termini di limiti della proprietà del fruitore (feudatario), ovvero, la proprietà e le regole devono tenere conto della strategicità dei beni e servizi che vengono offerti. Il neo capitalismo dei colossi web – le cinque sorelle - è l'antitesi del capitalismo classico e non una sua evoluzione, poiché esso non opera in libera concorrenza ma ne rimodula la forma, rimescolando le carte degli attori ed alterando l'equilibrio di potere nonché, se pur lasciando la libertà di scelta, le gigantesche aziende coprono circa il 66% del mercato di internet: se vuoi comprare qualcosa vai su Amazon, se lo fai con una tecnologia smart, tablet o pc, usufruirai di un sistema operativo Microsoft, Android o IOS, e se vorrai ricercare un prodotto od un servizio lo farai attraverso Google. Per il 66% del mondo occidentale esistono questi soggetti – o signori feudali – ai quali rivolgersi per la propria sopravvivenza e per la strategicità e socialità del quotidiano o dei grandi progetti di vita. Questa percentuale poi, è stata accaparrata dalle tre aziende che realizzano il cloud, ovvero che lo concretizzano in stanze server di data center disseminati su tutto il pianeta: Microsoft Azure, Google Cloud Platform, Amazon Web Services realizzano fisicamente i luoghi e la tecnologia dove vengono contenuti i dati della pagine web che visitiamo, gli estremi degli acquisti che facciamo on-line e le specifiche dei servizi di cui usufruiamo; queste tre madri sono il recinto del feudo delle cinque sorelle di cui sopra.

È, a tutti gli effetti, un cartello che determina, ridetermina e modula la nostra vita, ivi compresa la transizione ecologica: più produciamo contenuti, più questi necessitano di uno spazio server sul quale essere salvati, di conseguenza devono essere realizzati nuovi data center con nuove stanze server, i quali funzionano con la corrente elettrica, realizzata per la maggior parte con combustibili fossili. Nel 2022, una ricerca, del CNR ha stabilito che ogni mail che inviamo, emette in atmosfera 19 grammi di Co2, poiché essa passa attraverso molti server che funzionano attraverso energia fossile;

l'analisi dello spazio fisico del big data company merita una rapida occhiata sulla struttura aziendale che ne ha determinato il successo: il 66% di cui sopra è la risultante di una struttura interna e d'indotto non verticale ma basata su una cooperazione globale tra migliaia di soggetti: dalle aziende che forniscono servizi server ed archiviazione, alle compagnie elettriche nazionali o private fino ad arrivare a chi produce l'app che usiamo per pagare il parcheggio sulle strisce blu.

Quali sono le regole del gioco?

Partendo da una vision inclusiva ed allo stesso tempo utopistica, ovvero che se tutto lo spazio web è un enorme feudo, lascia intrinsecamente la più ampia libertà di movimento al suo interno e, di conseguenza, il fattore della proprietà di una singola entità, sia essa fisica o giuridica decade e nulla è feudo, come viene disciplinato il mondo virtuale del quale tutti ormai abbiamo bisogno per la nostra vita reale?

Dagli algoritmi.

Liste di istruzioni/regole applicabili ai contenuti creati all'interno di un recinto feudale piuttosto che un altro: è il carattere di astrattezza delle norme giuridiche applicato al mondo digitale; è impossibile pensare di implementare un controllo umano standardizzato su ogni contenuto pubblicato on-line ergo, le big-tec hanno realizzato algoritmi che controllano algoritmi: i secondi disciplinano la struttura che le aziende utilizzano per produrre contenuti e proporre i loro prodotti sul mercato e le prime disciplinano i prodotti stessi secondo un criterio di accettabilità da parte dell'opinione pubblica. Dai video scabrosi ed osceni cancellati dall'algoritmo di YouTube ai commenti volgari sui social network di proprietà di Meta, esistono protocolli di regole che consentono una convivenza civile tra tutti gli utenti ma, essi, sono comunque sempre scritti da esseri umani che più o meno consapevolmente fanno il loro interesse, ergo, il “politicamente corretto” dovrebbe essere sempre rispettato ma tuttavia, alle volte ed in qualche meandro dell'enorme sistema web si assiste a qual fenomeno chiamato banning o deplatforming, ovvero, alcuni contenuti od utenti vengono cancellati dal social di turno, oppure alcuni prodotti vengono tolti dalle piattaforme di e-commerce.

Questo fenomeno di regolamentazione fa il paio con il micro-targeting: tutti abbiamo notato che dopo una ricerca web, ciò che abbiamo cercato compare come banner di pubblicità sui nostri social e, in via più generale, durante la navigazione web negli angoli dello schermo o in pubblicità pre-accesso alle varie pagine che visitiamo; bene, “mi propongono solo ciò che mi interessa” è un commento che va abbastanza in voga ma, provando a ribaltare il punto di vista, il micro-targeting è l'esasperazione del target-market: molti potrebbero – e lo sono – essere felici del fatto che gli siano mostrati solo contenuti già filtrati per interesse ma, ribaltando il punto di vista, ponendo in primo piano l'aspetto del marketing ed aggiungendo una componente commerciale, è palese che si tenti di far spendere il danaro in un tempo molto più breve di quanto sarebbe passato dalla prima ricerca online al momento della spesa effettuata con uno spirito di consapevole serenità e responsabilità rispetto al disallineamento (più o meno momentaneo) del bilancio personale o familiare.

Tutto quanto citato e descritto rappresenta e dà vita ad una nuova forma di governo: l'algocrazia.

La legge degli algoritmi, per quanto oggettiva sia è al contempo inappellabile, o quanto meno, si ha la percezione che lo sia poiché di fronte alle istanze presentate dagli utenti (i ticket) non si intravede nessun essere umano fisico con tanto di firma in calce alla mail di risoluzione del ticket, che ci assiste nell’eliminare un problema; allo stesso modo, si solleva un tema di altrettanta importanza umana in riferimento al deplatforming: cosa succede quando ad un utente viene inibito l'accesso alle piattaforme web (di ricerca, di acquisto o di socialità)?

È la ragione sociale del web che torna prepotente a rendere chiaro il concetto di allontanamento o esclusione sociale come prima conseguenza del deplatforming; esso è assimilabile e sovrapponibile ad una detenzione carceraria per le nuove generazioni poiché la propria identità si esprime principalmente e primariamente attraverso i contenuti che si pubblicano sulle pagine social personali.

Il tema dell'adesione ne è il controaltare ideologico che pondera sia l'esclusione (bannering o deplatforming che dir si voglia) che l'accettazione delle regole del Governo dell'algocrazia, il quale o i quali – in riferimento alla moltitudine di algoritmi propri di ogni piattaforma web – sono inclusi in un ambiente che lascia sempre la libertà di scelta in termini di utilizzo: non si vuole aderire ad Amazon per comprare o vendere? C'è EBay; non si vuole usare Windows, IOS o Android? C'è Linux; non vuoi usare WhatsApp per chattare? C'è Telegram. Di quel 66% di controllo da parte di un vero e proprio cartello, c'è un 34% di libertà che verrà sempre garantita, a costo di costruire nuovi server e consumare più corrente elettrica purché venga prodotta attraverso l'utilizzo di fonti rinnovabili.

Questa è la webcrazia.

1 – Geopolitica e tecnofeudalesimo– le criticità del tecnofeuralesiamo

“Mondi” e civiltà si contrapponevano secondo ideologie e stili di vita secondo una competizione volta al raggiungimento di uno squilibrio di potere a proprio vantaggio; dal termine del secondo conflitto mondiale, le superpotenze mondiali hanno avviato programmi di armamento, spionaggio e conquista di ogni spazio dal quale osservare il o i competitor per arrivare a creare miti umani e concreti come Jurij Gagarin e Neil Armstrong. Dalla conquista della Luna al programma di disarmo nucleare, gli imperi hanno dato seguito all'intuizione di grandi donne e uomini del recente passato, avviando l'interlocuzione ed un progressivo processo di cambiamento che ha spostato il focus dalla contrapposizione ideologica ad una sorta di trattativa dai più disparati contenuti ma da un unico divisivo concetto: potenze imperialiste e Stati satellite.

Torna il concetto di feudalesimo con i Vassalli (USA ed URSS) che spartiscono i terreni fisici ai propri satelliti (valvassori o valvassini) in modo tale che i “contadini” dell'economia coltivassero il loro appezzamento, aumentando così, più o meno consapevolmente, l'acqua al mulino del Signore feudale. Un esempio su tutti: il ponte sullo stretto di Messina.

L'Itala, valvassore degli USA, lo costruirà traendone beneficio in termini di tenore di vita del suo popolo (i contadini) e gli Stati Uniti d'America avranno una struttura a disposizione per lo spostamento dei uomini e mezzi militari dal continente all'isolana base di Sigonella. Da ricordare è che gli stati satellite vivono di economia e la madre patria di potenza dal punto di vista dell'estensione del suo potere al di fuori dei confini nazionali: spostare truppe ed armi in modo rapido in una zona di confine è una dimostrazione di potere al nemico.

Per quanto riguarda il tema oggetto di analisi, le cinque sorelle big tec occidentali hanno le loro corrispettive orientali: fondamentale, per gli equilibri geopolitici dello scacchiere internazionale è il cambio di una delle due super potenze al vertice della competizione: la Federazione russa cede il passo alla Repubblica popolare cinese, secondo una propensione mandarina tecnologicamente parallela a quella Stars & Strips ma che prende vita per una volontà ideologica popolare: il popolo russo non vuole implementare ciò che è stato inventato dagli occidentali mentre il popolo cinese apre di buon grado ad un ulteriore step di assimilazione delle istanze tecnologiche secondo una cooperazione industriale iniziata negli anni '60 del secolo scorso ma senza dimenticare l'aspetto competitivo e proprio di ogni impero i cui frutti li vediamo e li utilizziamo ormai quotidianamente. Ergo alle cinque sorelle tech occidentali, le seguenti, rappresentano il contro arsenale digitale a mandorla:

- Alibaba – Amazon (e-commerce)

- Xiaomi – Apple / Microsoft (tecnologia smart)

- ByteDance – TikTok (intrattenimento social)

- Tencent – Meta (business & marketing social)

- Baidu – Google (ricerca web)

Il quesito che stuzzica ed affascina è: l'algocrazia è identica? Quali sono i punti che collimano e quali quelli che divergono? L'acquisizione dei dati su cloud è accessibile da tutti a tutti o ci sono delle barrire all'ingresso?

Ma soprattutto: come è strutturata l'algocrazia che disciplina il web globale?

Il sistema è tanto libero, sia dal punto di vista dell'adesione che dell'implementazione da parte di nuovi attori, quanto incontrollabile poiché frammentato e frammentabile; non essendo un sistema unico non può essere associato ad un libero mercato dove la competizione capitalista non è basata meramente sul contenuto dell'offerta: oggi, l'ingresso nel mercato dei servizi web ha delle barriere molto alte dettate da quello che, nel medioevo, si definiva “diritto di conquista”. Le attuali dieci sorelle (cinque occidentali e cinque orientali) detengono, per diritto di scoperta, un potere che è quasi inosservabile ma che lascia sempre la libertà di movimento all'interno di un oceano di bit e byte che non potrà mai essere detenibile in totalmente da un unico soggetto o da uno stretto numero di fruitori di servizi. In altri termini, nessuno può vietare a nessuno di creare una rete digitale che connette più dispositivi, scambiare contenuti ed informazioni al suo interno e sviluppare un programma di marketing volto ad ottenere sempre più adesioni all'ipotetico nuovo spazio cloud condiviso ma che necessita di investimenti concreti e di un certo spessore: data center, server e persino cablaggi di sorta poiché se ci si appoggia alla rete esistente si finisce per tornare a coltivare il campo del Signore feudale dal quale ci si intende liberare.

Un esempio su tutti: il sistema Starlink di Elon Musk.

Starlink è un servizio di internet satellitare ad alta velocità e bassa latenza, sviluppato da SpaceX di Elon Musk, che usa una costellazione di migliaia di satelliti in orbita terrestre bassa. Il suo scopo è fornire connettività globale, specialmente in aree remote dove le infrastrutture terrestri come fibra o ADSL sono carenti o assenti. Questo permette attività come streaming, gaming online e videochiamate anche in luoghi isolati.

In conclusione, il tecnofeuralesimo non è un sistema chiuso o non lo è ancora poiché, sulla base della diffusione ormai capillare delle attuali industrie big tech, è alquanto difficile non rientrare nella loro rete ma, soprattutto, dal punto di vista sociale, il tangibile rischio di essere inghiottiti dalla dipendenza del web come sostegno alla vita, implode l'aspetto meramente privatistico della fruizione di servizi web e/o digitali, liberando di fatto ogni interazione tra gli utenti dal giogo del feudalesimo nel senso medievale dell'accezione, ovvero: se nell'alto medioevo, uscire dal feudo voleva dire esporsi concretamente ad un rischio di sopravvivenza, oggi, uscire dal feudo digitale di una tra le sorelle di cui sopra, non comporta altro che la preoccupazione di doversi rivolgere ad altri per uno di quei beni o servizi di cui si usufruiva all'interno del feudo.

Infine, prove alla mano, lo scettro del potere rimane saldo nelle mani della politica che, in un regime democratico, è delegata del potere del popolo attraverso libere elezioni: la prova del rapporto di potere a favore è tangibile nel cambio di atteggiamento dei cinque signori feudali dell'occidente nei confronti dell'amministrazione americana: abbiamo visto tutti andare a corte da Donald Trump, coalizzandosi così sotto la mano protettrice del Presidente contro le cinque sorelle d'oriente che, di fatto, hanno un potenziale di mercato equipollente a quello occidentale: solo tra Cina ed India il potenziale di utenti rasenta la meta della popolazione mondiale e tale succulento mare di pesci non è indifferente a chi, da occidente, vede la propria esistenza basata sull'incremento capitalistico che per osmosi, si sposa perfettamente con l'approccio imperialista della potenza d'oltre Atlantico. Tale aspetto deve essere annoverato tra il o i casus belli degli attuali conflitti che vedono coinvolto l'esercito degli Stati Uniti d'America in aree geografiche al confine tra i due grandi feudi digitali.

Il terzo attore, scomodo a tutti è il Signor Elon Musk: con il suo sistema di comunicazioni satellitari – Starlink – ha di fatto creato un feudo che non conosce limiti orografici e marittimi; è proprio questo l'aspetto che stuzzica sia i produttori di servizi web (app delle più disparate) ma che, di converso, spaventa i competitor. A tutto ciò vi è da sommare la verve del Signore sud africano che non si risparmia palcoscenici qua e là per il mondo al fine di ribadire il suo status di nuovo Signore di un futuro feudo ma che già, tutt'ora in costruzione, attrae le attenzioni dei più; la domanda che stuzzica e che al momento è da lasciare nell'etere a ad altitudine satellitare è il “gioco” del Presidente Trump: durante l'ultima campagna elettorale Musk era l'ombra di Trump ad un livello di confidenza per il quale Elon si è poi permesso di entrare nello studio ovale in T-shirt con il figlioletto in spalla; di lì a poco, il Presidente provvederà a depauperare il magnate da ogni potere affiliato alla politica per metterlo all'angolo dei suoi pensieri: dipingere da qui in poi uno scenario tra le cinque sorelle, il Presidente ed il bimbo insolente non è cosa facile poiché se da una parte Starlink è il futuro della comunicazione digitale, il mercato web è ormai rodato sotto molti aspetti, anche – ed è il focus – la libertà di ogni utente, consapevole, di accettare zone nel mondo dove non c'è connessione con il web per riscoprire la naturalità della vita.

Quindi, Starlink è destinato a rimanere un prodotto di nicchia rivolto ad una clientela particolare o soppianterà fili, modem e reti wi-fi?

Ma soprattutto, Donald Trump, in quante scarpe sta mettendo il piede?

2 – La guerra dei semiconduttori.

Su cosa poggia tutto ciò che rende concreto il potere delle dieci sorelle e dei dieci Signori feudali?

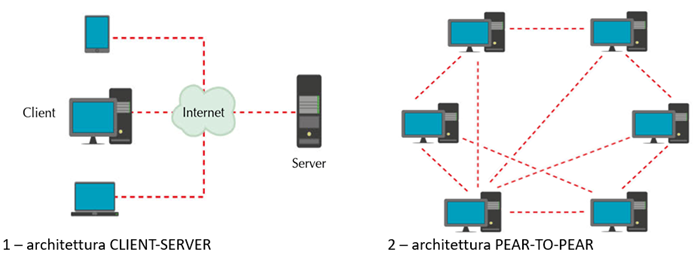

I data center sono gli hub da cui si snoda l'architettura web Client-Server: per i meno avvezzi, tale struttura è riassumibile come una piramide, ovvero, un sistema per il quale un terminale (pc – tablet – smartphone) invia una richiesta di accesso ad un contenuto al server al quale è connesso ed esso restituisce quanto richiesto; il contenuto richiesto può essere salvato sullo stesso server, oppure all'arrivo della richiesta, il server (detto primario) invia a sua volta una richiesta ad un server primario, ecc., ecc., sino ad arrivare all'indirizzo URL digitato dal terminale o al soddisfacimento dei termini di ricerca web, per poi ripercorrere le autostrade di internet fino a rendere disponibile ciò che è stato cercato sullo schermo del terminale dal quale è stata effettuata la ricerca.

la struttura scelta per gestire al meglio un numero sempre più crescente di utenti (pc-tablet-smartphone) è quella raffigurata nella figura 1, la quale dimostra una particolare attenzione da parte degli architetti digitali in merito all'utilizzo oculato di risorse fisiche volte alla costruzione ed arricchimento della rete: tanti dispositivi poco cablaggio. Immaginando di connettere dispositivo per dispositivo, ci si troverebbe nella situazione della figura 2 dove ogni terminale è connesso a tutti gli altri con un enorme spreco di risorse, volgarmente semplificabili in rame, cobalto, silicio e plastica.

Il tema delle terre rare è la nuova frontiera del colonialismo: a fronte di una capacità produttiva che è identificabile in poche grandi aziende a livello mondiale di cui tutti conosciamo il brand e tenendo conto sia di un sistema di sicurezza afferente al segreto industriale che alla costellazione di indotto che ruota attorno ai grandi brand di cui tutti apprezziamo i prodotti, l'accesso alle materie prime, la formazione della forza lavoro e la dislocazione degli impianti produttivi, sono a tutti gli effetti i temi della competizione industriale che deve soddisfare le richieste dell'industria meno concreta dei servizi web ma che, come appena spiegato, si basa su oggetti concreti, che fanno cose sulla base di un progresso tecnologico, fisico e chimico d chirurgia pura: è la guerra dei semi conduttori a destare i Governi delle potenze mondiali, ivi compreso l'accesso e l'accaparramento di terre rare e la preparazione accademica super-ingegneri, chimici e fisici che possano dare un plus alle industrie della propria Nazione volto a porre le aziende site sul territorio nazionale e gestite da “compatrioti digitali” su un piano di egemonia rispetto ai competitor.

Ora si è in grado di enunciare il tecnofeudalesimo in formula: “Il tecnofeudalesimo, è il termine che identifica la relazioni di potere tra potenze imperialiste, imprenditori digitali ed industria informatica; esso si basa sulla colonizzazione di terre vere e concrete, da dove estrarre materie prime e terre rare nonché dare al settore della ricerca sempre più strumenti atti a trovare nuove soluzioni per creare nuovi terreni digitali da assegnare a pagamento a vassalli digitali i quali creeranno nuovi prodotti web (applicazioni delle più disparate) rendendoli fruibili ad un sempre più vasto pubblico di utenti, ovvero i contadini del feudo che, durante l'utilizzo de prodotti digitali – che tutti chiamiamo app – coltiveranno il campo del signore feudale di turno fornendogli nuova linfa per un business che oggi, sembra infinito; esseri umani e corrente elettrica permettendo.”.

Mentre le guerre vere divampano, cosa succede in quelle commerciali, a cui si attribuiva tanta importanza poco fa? Le sanzioni anti-Cina, in particolare, hanno bloccato l’ascesa del colosso orientale, di cui si voleva impedire il sorpasso sull’economia degli Stati Uniti? La risposta è: no. In questo articolo ne esaminiamo un aspetto. Un settore strategico soggetto a sanzioni nei confronti della Cina è quello dei microchip, elemento indispensabile sia nella produzione di oggetti della vita di tutti i giorni, come nella tecnologia alla base dei satelliti, delle reti di comunicazione, e degli armamenti. Un elemento strategico, e sottoposto a stringenti sanzioni da parte Usa.

La taiwanese TSMC, con sede nella città di Hsinchu, produce circa il 90% dei semiconduttori super-avanzati del Mondo. Si tratta dei “microchip”: componenti fondamentali per il funzionamento di qualsiasi cosa, dagli smartphone alle lavatrici. L’azienda, che rifornisce giganti tecnologici globali come Apple e Nvidia, ha sempre mantenuto la produzione più tecnologicamente avanzata a Taiwan, ma negli ultimi anni, a causa dell’incertezza, spesso vicina ai venti di guerra, che grava sull’isola, sta cominciando a spostare parte della sua produzione altrove. L’anno scorso ha annunciato la costruzione di uno stabilimento a Dresda, in Germania, il primo in Europa. E ora sta aumentando la sua produzione in Giappone, mentre costruirà un secondo impianto di produzione di semiconduttori, o fab, tramite la Japan Advanced Semiconductor Manufacturing (JASM), una società controllata a maggioranza da TSMC. L’impianto dovrebbe essere operativo entro la fine del 2027. L’investimento complessivo in Giappone supererà i 20 miliardi di dollari “con il forte sostegno del governo giapponese”, si legge nel comunicato ufficiale. Anche Toyota Motor e Sony hanno investito nell’impresa.

Negli Stati uniti la TSMNC sta incontrando ostacoli e ritardi nel suo progetto in Arizona. L’azienda aveva annunciato nel 2022 la costruzione di un secondo impianto di semiconduttori nello stato sud-occidentale degli Stati Uniti, che si sarebbe aggiunto ai piani per una fabbrica già esistente e avrebbe portato il suo investimento complessivo in Arizona da 12 a 40 miliardi di dollari. Malgrado l’investimento sia stato lodato dal Presidente degli Stati Uniti Joe Biden come un segno del fatto che l’industria manifatturiera statunitense “è tornata”, la TSMC ha dichiarato che l’impianto sarà operativo solo nel 2027 o nel 2028, rispetto alle precedenti aspettative di un inizio nel 2026.

Lo spostamento della produzione ha molto a che vedere con la Cina. Se gli attriti intorno a Taiwan appartengono alla sfera della guerra vera, il conflitto che riguarda i componenti essenziali del mondo globalizzato è da ascrivere alle guerre commerciali che vedono Washington e Pechino in aperto scontro da anni, malgrado il recente accenno di disgelo marcato dall’incontro fra i due presidenti Biden e Xi Jinping.

Negli ultimi due anni, le sanzioni statunitensi hanno bloccato l’industria cinese dei semiconduttori. Se da un lato le aziende cinesi possono ancora produrre chip per gli usi attuali, dall’altro non sono autorizzate a importare determinate tecnologie di produzione di chip, rendendo quasi impossibile la produzione di prodotti più avanzati. Una tecnologia relativamente nuova, nota come chiplet, sta offrendo alla Cina un modo per aggirare i divieti di esportazione, in particolare dagli Stati Uniti. Nell’ultimo anno, sia il Governo cinese sia il settore privato si sono concentrati sull’industria nazionale dei chiplet. E ora alcune startup di chiplet, come Polar Bear Tech, hanno già realizzato i loro primi prodotti.

A differenza dei chip tradizionali, che integrano tutti i componenti su un unico pezzo di silicio, i chiplet adottano un approccio modulare. Ogni chiplet ha una funzione dedicata, come l’elaborazione o l’archiviazione dei dati; vengono poi collegati per diventare un unico sistema. Poiché ogni chiplet è più piccolo e più specializzato, è più economico da produrre e meno soggetto a malfunzionamenti. Allo stesso tempo, i singoli chiplet di un sistema possono essere sostituiti con versioni più recenti e migliori per migliorare le prestazioni.

I semiconduttori sono solo una voce, per quanto strategica, dell’economia globalizzata. Si va diffondendo l’opinione, nei media occidentali, che comunque l’economia della Cina sia in crisi. Ma non è così. Lo spiega, su Le Monde Diplomatique del dicembre 2023, Nathan Spenner. Che titola infatti il suo intervento così: “L’ economia cinese in panne?”. Il punto interrogativo trova risposta in una serie di analisi e numeri: che sottolineano non solo li tasso di crescita – di gran lunga superiore a tutto il blocco Usa-Ue – ma anche i punti di forza strutturali, fra cui l’investimento pubblico e privato nella ricerca e sviluppo, anch’esso di gran lunga superiore ai Paesi europei ed americano., e le scorte di denaro pubblico, superiori ai 40 mila miliardi di dollari, anche questo un record.

Se questo è il risultato della guerra commerciale, e visto il costo drammatico, sotto gli occhi di tutti, delle guerre vere, che soluzioni abbiamo per dirimere le divergenze attuali e future? Forse quello di cercare soluzioni che, al posto della parola “guerra” si basino sulla pace.

I chip rappresentano una delle colonne portanti dell’elettronica moderna. Ogni giorno aziende e consumatori di tutto il mondo utilizzano i semiconduttori in un’infinità di dispositivi tecnologici. I semiconduttori sono infatti parte vitale della digitalizzazione e sono una componente essenziale di smartphone, computer, elettrodomestici, ma anche di droni, missili e carri armati. Essi ricoprono funzioni quali sistemi di guida, radar e rilevamento di immagini notturne. Attualmente, è il produttore taiwanese Taiwan Semiconductor Manufacturing Company (TSMC) a dominare il mercato dei chip.

I chip cosiddetti “dual-use”, o a duplice uso, sono intesi come semiconduttori aventi un’applicazione sia civile sia militare e sono destinati a progettare, sviluppare o produrre software, tecnologie e sistemi d’arma. Per fare un esempio concreto dalla guerra russo-ucraina, è bene citare le parole della Segretaria al Commercio degli Usa Gina Raimondi, la quale ha affermato che a causa delle sanzioni provenienti dagli Stati Uniti, la Russia è stata “costretta” a fare uso nel proprio equipaggiamento militare dei chip prelevati da elettrodomestici, poiché impossibilitata a procurarseli dalle aziende dipendenti dagli Stati Uniti o dall’Unione europea. L’impiego di semiconduttori provenienti da frigoriferi o lavastoviglie nella realizzazione di droni o missili costituisce un chiaro esempio di come chip di origine civile possano essere usati in applicazioni militari.

Proprio a causa delle sanzioni sopracitate, la Russia si è impegnata fin da subito a mantenere rapporti amichevoli con la Cina, affidandosi a Pechino per soddisfare le sue esigenze tecnologiche degli ultimi mesi. I semiconduttori rappresentano il punto di incontro tra la domanda russa e la capacità tecnologica cinese. Infatti, le importazioni dei circuiti integrati cinesi in Russia sono aumentate drasticamente nel mese di aprile 2022, registrando una crescita economica di gran lunga superiore alla situazione antebellica.

Nonostante alcune aziende cinesi, dipendenti da apparecchiature di produzione statunitense o europea, abbiano smesso di fornire chip alla Russia a causa delle sanzioni, una parte della produzione cinese ha invece permesso ai produttori russi di adattare le loro schede madri a chip di fabbricazione cinese. Questi, va notato, vengono ancora prodotti con apparecchiature della TSMC. Tuttavia, i chip inviati non sono risultati sufficienti a ricoprire il fabbisogno russo in tempi di crisi economica e ciò ha indotto la Russia a procurarseli da beni civili per poi riutilizzarli nelle attrezzature militari.

Per questo motivo, le amministrazioni Trump e Biden hanno adottato misure di sicurezza sempre più dure nei confronti di Huawei, finalizzate a limitare fortemente la fornitura statunitense di semiconduttori avanzati e macchinari per la produzione di chip, affinché non fossero destinati all’assemblaggio di armi. A seguito di questi sviluppi, alcune note aziende tecnologiche cinesi, come DJI, DiDi e Huawei, hanno tuttavia deciso di sospendere i rifornimenti alla Russia per paura che i loro prodotti venissero riadattati ad uso militare. Inoltre, per molte delle entità militari russe, le restrizioni sulle esportazioni hanno comportato il ricorso a strategie di approvvigionamento illecite, tra cui l’uso di società di facciata e hub di trasporto per spostare le merci attraverso il sistema commerciale internazionale.

L’UAV Orlan-10 è uno dei droni più sofisticati e cruciali posseduti dalle Forze Armate della Federazione Russa. Esso è progettato e prodotto dalla Special Technology Centre Limited Liability Company (STC) oltre che dalla SMT-iLogic. Uno studio condotto da RUSI in Ucraina nel corso nel 2022 ha confermato che i sottosistemi dell’Orlan-10 dipendono da microelettronica di produzione straniera. Nello specifico, i due principali fornitori di SMT-iLogic risultano essere le aziende Xinghua, registrata a Hong Kong, e Sinno Electronics, esportatrice statunitense di microelettronica in Russia. Il rapporto commerciale tra Xinghua e SMT-iLogic è iniziato a dicembre 2021 attraverso la vendita di computer. Xinghua intrattiene scambi commerciali anche con l’azienda Luchengtech, con sede a Pechino e fornitrice di prodotti informatici per la Difesa.

Pechino non ha rinunciato alla propria partnership con Mosca e continua a imporre sanzioni, pur negando ogni tipo di accusa di tacita collaborazione mossa da Paesi terzi. Secondo i dati riportati dal Servizio Federale Russo di Statistica, fra gennaio e febbraio 2023 la categoria di produzione “Dispositivi a semiconduttori e loro parti” ha subito un aumento significativo della produzione pari a 7,5 milioni di unità ed equivalente al 145,2%. La produzione antecedente a gennaio 2023 equivaleva tuttavia solo all’89,7%.

In poche parole, tra il mese di gennaio 2023 e febbraio dello stesso anno, sono stati prodotti quasi 4 milioni di dispositivi a semiconduttori, di cui 3,5 milioni unicamente nel mese di febbraio. Questa situazione suggerisce un’efficacia solo parziale delle sanzioni nei confronti della Russia e pone l’attenzione sull’impatto che le iniziative lanciate da Stati Uniti ed Unione europea avranno nel tempo.

Gli Stati Uniti svolgono un ruolo di dominio quasi-assoluto nelle fasi a monte della catena del valore (R&S, progettazione, produzione di software di progettazione) e nella commercializzazione (il 47% dei chip venduti nel 2020 è stato venduto da aziende statunitensi), il che consente loro di produrre il 38% del valore aggiunto globale del settore. Tuttavia, gli Stati Uniti ospitano oggi solo il 13% della produzione globale di chip, rispetto al 37% del 1990. Questo perché molte aziende statunitensi del settore si sono specializzate nella progettazione e nella commercializzazione di chip, esternalizzando la produzione a fonderie straniere, al punto che le IDM e le fonderie statunitensi hanno spostato la produzione in Asia orientale.

Molte grandi aziende americane dipendono oggi fortemente da TSMC (Taiwan Semiconductor Manufacturing Company, la principale fonderia di semiconduttori al mondo). I chip progettati da Apple per equipaggiare iPhone, iPad e vari elettrodomestici sono prodotti dall’azienda taiwanese. Il ruolo chiave di TSMC nel rifornimento degli Stati Uniti è stato evidenziato durante il viaggio di agosto di Nancy Pelosi; durante una visita di 19 ore a Taiwan, la speaker della Camera ha trovato il tempo di incontrare i dirigenti di TSMC.

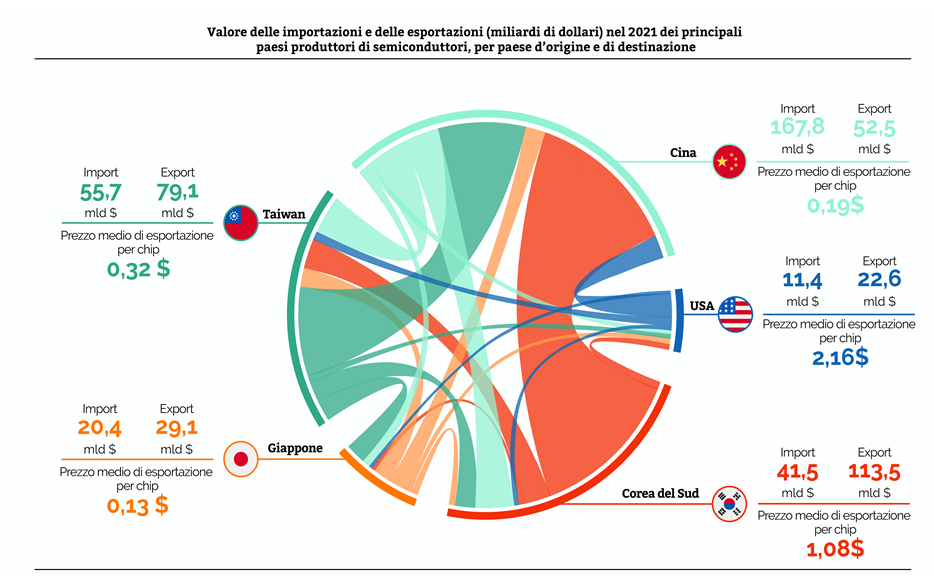

Gli Stati Uniti sono quindi un attore chiave nella catena del valore dei chip, anche se stanno perdendo terreno nell’importante fase di produzione. Se invece consideriamo il consumo finale di chip, risulta che gli Stati Uniti sono ancora il primo mercato al mondo, appena davanti alla Cina l'import/export di chip a livello mondiale è rappresentato dal seguente grafico fornito dall'I.S.P.I.:

con le dovute approssimazioni data la natura sempre in evoluzione e le grandi dimensioni – pressoché immense – della sua industria elettronica, la Cina è il più grande importatore di semiconduttori al mondo. Nel 2021, il Paese ha acquistato oltre 430 miliardi di dollari di semiconduttori, il 36% dei quali provenienti da Taiwan. Solo il 15,7% della sua domanda è stato prodotto in territorio cinese. Nel 2020, la bilancia commerciale cinese dei semiconduttori ha registrato un deficit di 233,4 miliardi di dollari, superiore al petrolio e alle importazioni totali del suo principale partner commerciale, l’Unione Europea.

Va notato, tuttavia, che una parte significativa di questi semiconduttori viene utilizzata come input per prodotti elettronici destinati all’esportazione. Vengono quindi riesportati in computer, smartphone, ecc. Questo spiega perché la Cina rappresenta solo il 24% della domanda finale di chip.

Tuttavia, l’industria dei semiconduttori è cresciuta in Cina, inizialmente grazie agli investimenti stranieri. Più recentemente, l’industria cinese sta facendo la sua comparsa. Le vendite delle aziende cinesi di semiconduttori, che nel 2015 ammontavano a soli 13 miliardi di dollari (3,8% del mercato mondiale), saliranno a 39,8 miliardi di dollari nel 2020, con un tasso di crescita annuale senza precedenti del 30,6% (9% del mercato mondiale). Ciò è dovuto allo sviluppo di un ecosistema di aziende fabless specializzate nella progettazione (la filiale di Huawei, HiSilicon, ma anche ZTE o Omnivision) ma anche di fonderie (principalmente SMIC).

La specializzazione dell’industria europea dei semiconduttori è strettamente legata alle specificità dell’industria europea. I produttori europei, STMicroelectronics, NXP e Infineon, sono in larga misura importanti produttori di chip analogici, che soddisfano le esigenze delle industrie europee (automobili, sensori per macchine utensili, ecc.). Infatti, in assenza di un’industria delle apparecchiature IT (computer, server, smartphone), la domanda di processori o chip di memoria rimane limitata. Si può quindi osservare che la percentuale di investimenti europei nei settori della robotica (28%), dell’automotive (30%) e dell’aerospaziale (14%) è molto più alta rispetto al resto del mondo. Al contrario, l’Europa è in ritardo in termini di investimenti nelle telecomunicazioni (4,8%) e nei computer (7%)

Negli ultimi due decenni, l’UE ha visto diminuire il proprio ruolo nella costruzione di una catena di approvvigionamento sempre più incentrata sul Pacifico. Rispetto al suo peso economico (quasi il 23% del PIL mondiale), la quota dell’UE nel fatturato globale dei semiconduttori è di circa il 10%, e solo del 6% per i segmenti dell’informatica e delle comunicazioni. La limitata capacità produttiva per soddisfare la domanda futura, gli elevati costi di ingresso, l’inadeguato accesso ai finanziamenti e le diverse normative rispetto ad altre regioni minacciano la capacità delle aziende europee di rimanere competitive in questo mercato.

La strategia europea per riconquistare una forma di leadership in questo settore è l’adozione dell’European Chips Act. Proposto a febbraio, è il primo strumento dell’Unione Europea per entrare nel grande gioco dei semiconduttori – la Commissione Europea ha dichiarato che l’Unione mira a raggiungere il 20% della produzione globale entro il 2030

Gli obiettivi principali del Chips Act sono il sostegno all’innovazione nell’ecosistema europeo dei semiconduttori e la sicurezza della catena di approvvigionamento. Il primo strumento del Chips Act è l’iniziativa “Chips for Europe”, che servirà da linea guida per le aziende e i centri di ricerca che cercano finanziamenti europei e nazionali. La vera novità di questa iniziativa è la creazione di un Chips Fund, destinato a riunire diverse istituzioni e meccanismi europei esistenti in risposta alle richieste dell’industria

Un altro obiettivo del Chips Act è quello di sostenere lo sviluppo di fabbriche europee in grado di produrre i semiconduttori più avanzati in grandi volumi. La legge sui chip fornisce all’UE lo spazio giuridico per approvare gli aiuti di Stato a questo scopo. Lo scorso luglio, Emmanuel Macron ha annunciato la costruzione di un impianto di semiconduttori in Francia, il cui progetto di fonderia rientra nella legge europea sui chip

Tuttavia, se gli obiettivi della Commissione sono ambiziosi e il Chips Act è solo il primo passo, la posizione dell’Unione europea rimane molto meno ambiziosa di quella di altri attori. In effetti, l’Europa ha fatto principalmente delle eccezioni al suo divieto di aiuti di Stato, ma non ha mobilitato nuovi fondi per sostenere l’industria. Spetta agli Stati membri assumersi il costo di tali sussidi

Soprattutto, l’Europa rimane fortemente dipendente dagli Stati Uniti per gli strumenti di progettazione e dall’Asia per la produzione di chip avanzati. Inoltre, rispetto agli Stati Uniti, la debolezza dell’Europa nella produzione non è compensata da una maggiore forza nelle attività a monte e a valle della catena.

4 – Chip act & ST Microelectronics – la strategia europea ed il rilancio della Brianza.

Il territorio di Monza e Brianza ha visto recentemente balzare alle cronache politiche ed industriali il caso della ST Microelectronics, ed in particolare il sito di Agrate Brianza.

Multinazionale fiore all'occhiello della manifattura informatica, quanto meno europea, ha vissuto un periodo di crisi che come dallo schema classico delle multinazionali, ha visto il C.D.A. alle prese con la cosiddetta ristrutturazione aziendale e/o ottimizzazione delle risorse; tale manovra avrebbe previsto un ridimensionamento del sito brianzolo ivi compresi circa 1500 esuberi ovvero, licenziamenti; l'intervento di politici di ogni colore partitico e sensibili al tema del lavoro, intervenire di concerto con le sigle sindacali, tra cui alla testa CGIL, per salvare la situazione secondo un approccio volto a valorizzare un valore umano di altissime competenze che ci rende fieri ben oltre i confini nazionali.

Se le cronache hanno dato risalto – come giusto che sia – alla concretezza dell'azione sindacale e politica, da non mettere in secondo piano è il ruolo di ST in ambito industriale: l'azienda produce oggetti di elevatissimo contenuto tecnologico che vengo utilizzati per realizzare tutte le connessioni (nel senso ampio del termine) dei dispositivi server e client che utilizziamo tutti i giorni: dai banchi di memoria E-PROM (Eraseble Pogramming Read Only Memory) e RAM (Read Only Memory) al complesso sistema di schede elettroniche per le più ampie applicazioni tra cui, estendendo i piccoli chip (chiamati “patatine” proprio per le loro dimensioni). Il tutto si riassume in una parola: semiconduttori. Una vera propria potenza Made in EU che compete a bandiera alta con le aziende sopracitate Made in USA, Cina e Taiwan.

La crisi che ha travolto ST Microelectronics è sicuramente da afferire dalla diffusione dei brand smart tecnology mandarini e statunitensi che montano dispositivi elettronici autoctoni: un aspetto da rendere di primo piano è l'importanza della strategia e commistione tra la produzione hardware ed il software che la utilizza: è normale che un'azienda cinese o americana che sviluppa un software innovativo voglia mantenere sul proprio territorio ogni connessione della filiera della propria produzione in funzione di un segreto industriale che sicuramente trova giovamento dal sentimento di appartenenza nazionale o federale che sia.

Nella strategia competitiva volta a creare nuovi feudi digitali o spazi web che in termini concreti vuol dire costruire data center al cui interno vengono installati dispositivi server che montano semiconduttori, l'arretratezza in termini di macchinosità decisionale dell'Unione Europea ha fatto sì che non ci fosse abbastanza forza per contrastare una vera e propria guerra informatica: il chip act è finalmente lo strumento messo in campo da Bruxelles che riequilibra la competizione mondiale.

I punti/obiettivi di tale manovra, riassumibili nel rafforzare la leadership europea nel campo della ricerca e della tecnologia verso chip più piccoli e più veloci, istituire un quadro per portare la capacità produttiva al 20% del mercato mondiale entro il 2030, sviluppare e rafforzare la capacità di innovare nella progettazione, nella fabbricazione e nell'imballaggio di chip avanzati sviluppare una comprensione approfondita delle catene di approvvigionamento globali dei semiconduttori ed affrontare la carenza di competenze, attrarre nuovi talenti e sostenere l'emergere di una forza lavoro qualificata prevedono un piano di investimenti cospicuo riassumibile come un regolamento europeo che integra programmi e azioni esistenti in materia di ricerca e innovazione nel settore dei semiconduttori, quali Orizzonte Europa e il programma Europa digitale il sostegno annunciato dagli Stati membri.

Un totale, oltre 43 miliardi di euro di investimenti orientati alle politiche sosterranno la normativa sui chip fino al 2030, e saranno ampiamente accompagnati da investimenti privati a lungo termine, propone investimenti nelle tecnologie di prossima generazione, la possibilità di accesso in tutta Europa alla progettazione di strumenti e linee pilota per la prototipazione, la prova e la sperimentazione di semiconduttori all'avanguardia; nuove procedure di certificazione per semiconduttori efficienti sotto il profilo energetico e affidabili per garantire la qualità e la sicurezza delle applicazioni critiche, un quadro più favorevole agli investitori per la creazione di impianti di produzione in Europa.

Infine il sostegno alle start-up innovative, alle scale-up e alle PMI nell'accesso al capitale di rischio, promozione delle competenze, del talento e dell'innovazione nel settore della microelettronica, strumenti per anticipare e rispondere alle carenze di semiconduttori e alle crisi per garantire la sicurezza dell'approvvigionamento e creazione di partenariati internazionali per i semiconduttori con paesi che condividono gli stessi principi.

ST Microelectronics è attualmente alle prese con un nuovo piano industriale che coinvolga il sito di Agrate in maniera più importante e stimolante per una forza lavoro che da sempre ci rende fieri e non manca di essere citata in ogni ambito in cui si parla di lavoro sano; come si reinserirà il piano industriale di ST sullo scacchiere mondiale di una vera e propria guerra che parte dalle terre rare ed arriva alle app che utilizziamo quotidianamente, poggiano su un sistema di origine medioevale che sembra calzi all'attualità aggiungendo il fattore di democratica adesione e libertà di ogni singolo individuo.

Di nuovo siamo di fronte alla cooperazione internazionale che valorizza il territorio di Monza e della Brianza: dalle aule del Parlamento Europeo alle stanze asettiche dove vengono prodotti i chip brianzoli, la chiave di volta per il nuovo successo sta nel dialogo tra la politica – tutta – il mondo dell'imprenditoria e le associazioni che tutelano i lavoratori: molti dipendenti e manager di Agrate vivono e consumano beni e servizi sul territorio di Monza, dando così stimolo all'economia di prossimità, locale e di commercio al dettaglio: il salvataggio di 1500 di loro, ivi comprese le loro famiglie, è un grande risultato di tutti gli attori coinvolti di cui Monza e la Brianza.

Aspettando il piano industriale che auspica sia in questo momento condiviso con gli stessi attori europei, nazionali, regionali e locali che devono presidiare e monitorare un processo di rinascita per cui la politica vera, che sta sul territorio, ha lavorato alacremente.

interessanti i contenuti che conosco e mi meraviglio di non conoscere te

( autore documentato ed equilibrato );

per cui gradirei prendere un caffe a Monza con te !

fammi sapere,

martino

Innanzitutto la ringrazio di tutto cuore per i sempre immeritati complimenti; poi, ho avuto dalla web master il suo indirizzo mail, le mando li i miei contatti per fissare con piacere il caffè politico!

Grazie

C.

Report

Miei commenti